Объем внешнего финансирования, получаемого российскими разработчиками ПО, в 2018 году увеличился, превысив $300 млн. Расширился и круг предприятий, которым удалось привлечь инвестиции. Деньги из внешних источников получили 11% компаний реcпондентов, а годом ранее таковых было только 6%. Соответствующие расчеты произведены на основе данных опроса разработчиков ПО, который проводится в рамках ежегодного исследования «РУССОФТ».

В 2019 г. софтверный бизнес ожидает удвоение привлеченных инвестиций. Следовательно, их объем должен превысить $600 млн. На такой же рост компании рассчитывают и в 2020 году. Однако на этих ожиданиях делать сколько-нибудь точные прогнозы нельзя. Они, скорее, отражают потребность в инвестициях, чем реальные перспективы.

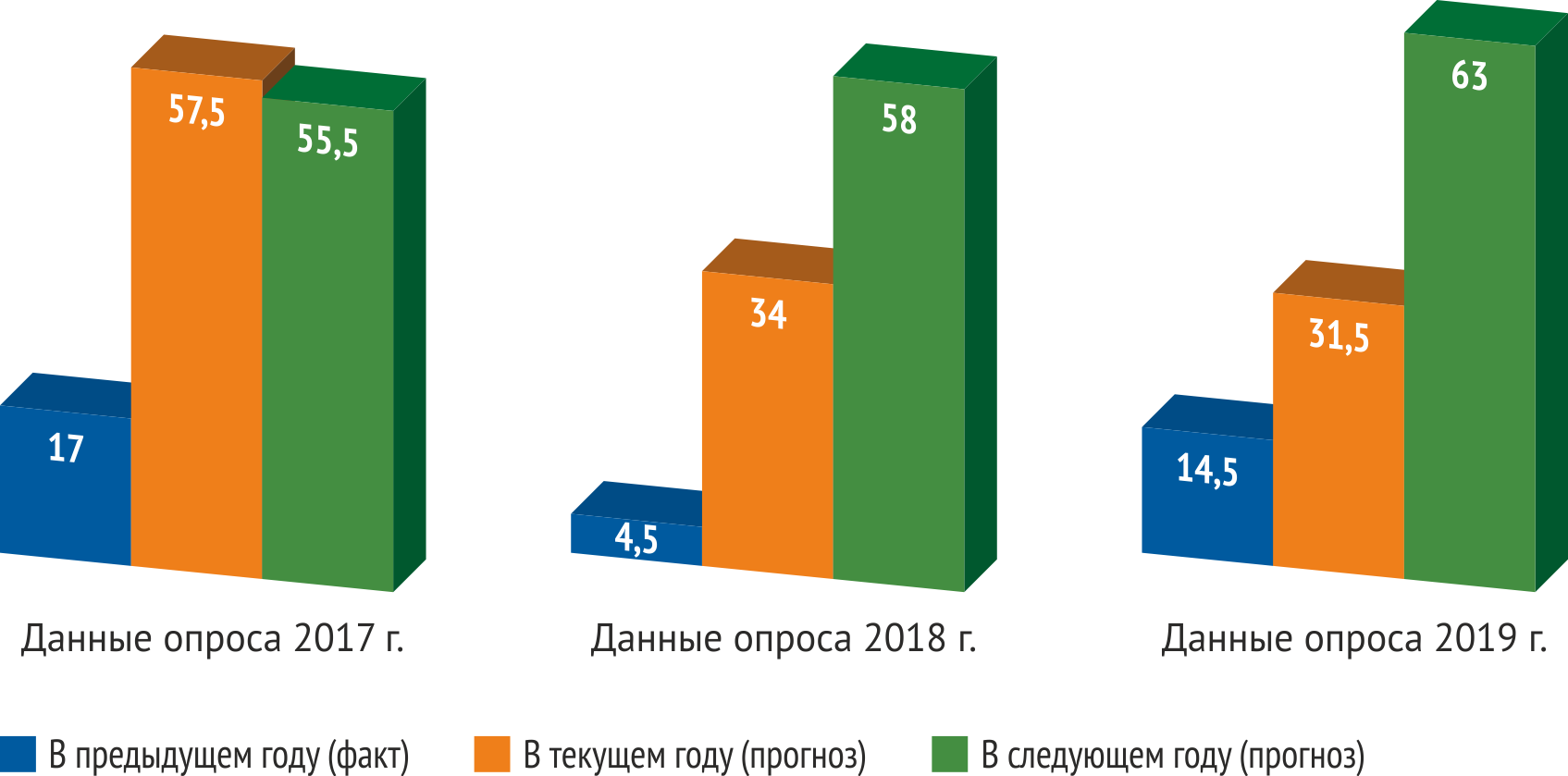

В последние три года стало очевидно, что компании начали более реально оценивать перспективы привлечения инвестиций. Например, на инвестиции в 2018 году рассчитывали 11% опрошенных в 2017 году компаний и 12%, опрошенных в начале 2018 года. Доля фактических получателей инвестиционных средств полностью соответствует прогнозу — 11%. Прежде на инвестиции рассчитывало в 1,5-3 раза больше компаний, чем их потом получало. Например, если 18% опрошенных компаний ожидали по итогам 2015 г. получить внешнее финансирование, то в реальности таковых оказалось только 7%.

По факту привлечения средств из внешних источников большого различия с ожиданиями компаний уже нет. Однако по объему привлеченных инвестиций софтверные компании по-прежнему значительно переоценивают имеющиеся возможности.

Резкий рост после провала

Объем привлеченных инвестиций в софтверной отрасли возрос после зафиксированного резкого сокращения в 2017 году. Если экстраполировать данные по опрошенным компаниям на всю индустрию, в которой, как предполагается, действовало не менее 3500 компаний, то получается, что в 2016 году объем внешних инвестиций составил $420 млн., а по итогам 2017 года он сократился до $120 млн.

Примерный объем привлекаемых инвестиций опрошенными компаниями, $ млн

Скорее всего, сокращение объема инвестиций и последующее его кратное увеличение были не настолько большими. Однако есть все основания считать, что падение и рост все же имели место. По итогам 2018 года расчетный показатель вырос до $325 млн. С учетом имеющейся большой погрешности – это не сильно отличается от $420 млн., полученных в 2017 году.

По 2015 год у «РУССОФТ» нет данных по привлеченным инвестициям, поскольку в анкете не было соответствующих вопросов. Они стали возможны благодаря изменениям в анкете при проведении опроса 2017 года. В результате этих корректировок стало возможным не только определить факт привлечения инвестиций или наличия у компаний соответствующих планов, но и рассчитать примерный размер внешнего финансирования (как имеющийся, так и ожидаемый).

Погрешность изначально ожидалась очень высокой, но, тем не менее, расчеты позволили получить общие представления о масштабах активности инвесторов и о том, как внешнее финансирование меняется из года в год (как по всей отрасли, так и по определенным категориям компаний).

Опрос охватывает малое количество получателей инвестиций (10-15 компаний). Следовательно, экстраполировать его данные на всю отрасль возможно, но с большой погрешностью, предполагая большое влияние случайных факторов.

Кроме того, в рамках опроса сообщают о полученных инвестициях преимущественно небольшие компании. Крупные сделки, даже при их небольшом количестве, могут перевесить все другие вложения. Но такие сделки далеко не всегда имеют публичность. В большинстве случаев о подобных сделках сообщения вообще не поступают.

В 2018 году намного чаще привлекать инвестиции удается компаниям со следующими характеристиками:

- созданы менее 10 лет назад;

- доля экспорта менее 50%;

- работают на «новых рынках» (Азия, Ближний Восток, Африка, Южная и Центральная Америка) или планируют выход на них в ближайшие 2 года;

- увеличили экспортные доходы более чем на 10%.

Местоположение головного офиса не играет большой роли, если речь идет о мегаполисах (например, Москва, Петербург, Новосибирск или Екатеринбург). Судя по всему, намного сложнее получить внешнее финансирование в небольших городах. Модель бизнеса (продуктовая или сервисная) на долю компаний, которые привлекли инвестиции, не влияла.

По итогам 2017 года ситуация была во многом иная. Инвестиции чаще привлекали разработчики программных продуктов с оборотом менее $5 млн., у которых более 50% оборота приходилось на зарубежные продажи. Такие компании обычно были созданы менее чем 10 лет назад и расположены в Сибири или Москве. Почти такие же выводы были сделаны при анализе итогов 2016 года.

Венчурный капитал прибывает

О возросшей инвестиционной активности в сфере высоких технологий говорят данные и других исследований. Однако, например, эксперты PwC и РВК («Российской венчурной компании») определили, что рост рынка венчурных сделок начался еще в 2017 году. Это произошло впервые за последние годы (последний раз они фиксировали его по итогам 2013 года). В 2018 году рост продолжился.

Инвестиционные процессы в софтверной отрасли и во всем высокотехнологичном секторе экономики страны значительно отличались в последние годы. Разработка ПО – только небольшая часть этого сектора. Кроме того, эксперты PwC и РВК при изучении ситуации на венчурном рынке не учитывали прямые инвестиции. В данных «РУССОФТ» отражены все виды внешнего финансирования.

Улучшение ситуации на всем венчурном рынке, несомненно, позитивно сказывается и на софтверной отрасли. Многочисленные источники говорят о том, что российские корпорации различных отраслей, включая крупные компании с государственным участием, начали финансировать стартапы. Пока преимущественно под собственные задачи (создание новых сервисов, цифровую трансформацию). По-видимому, руководители этих корпораций поняли, что своими силами они могут создать любые решения, но стартапы могут сделать это в разы дешевле и быстрее.

Авторы исследования «Венчурный Барометр 2018», которое проводится в партнерстве с РВК, определили, что процесс запуска новых венчурных фондов в России заметно ускорился: в 2018 году они появились под управлением у 30% респондентов. Это серьезный показатель зрелости индустрии, так как второй и последующие фонды можно открыть только в случае, если первый имеет обнадеживающие показатели эффективности вложений.

Стоит отметить, что в России появляются венчурные капиталы с Ближнего Востока и из Китая. Да и с западными инвесторами стартапы связывают надежды на увеличение внешнего финансирования. Следовательно, имеются все основания рассчитывать на рост инвестиций в софтверной отрасли. Во всяком случае, в ближайшие годы объем внешнего финансирования не должен сокращаться. Однако для решения проблемы нехватки инвестиционных ресурсов нужен ежегодный рост объема инвестиций не менее чем в 2 раза.