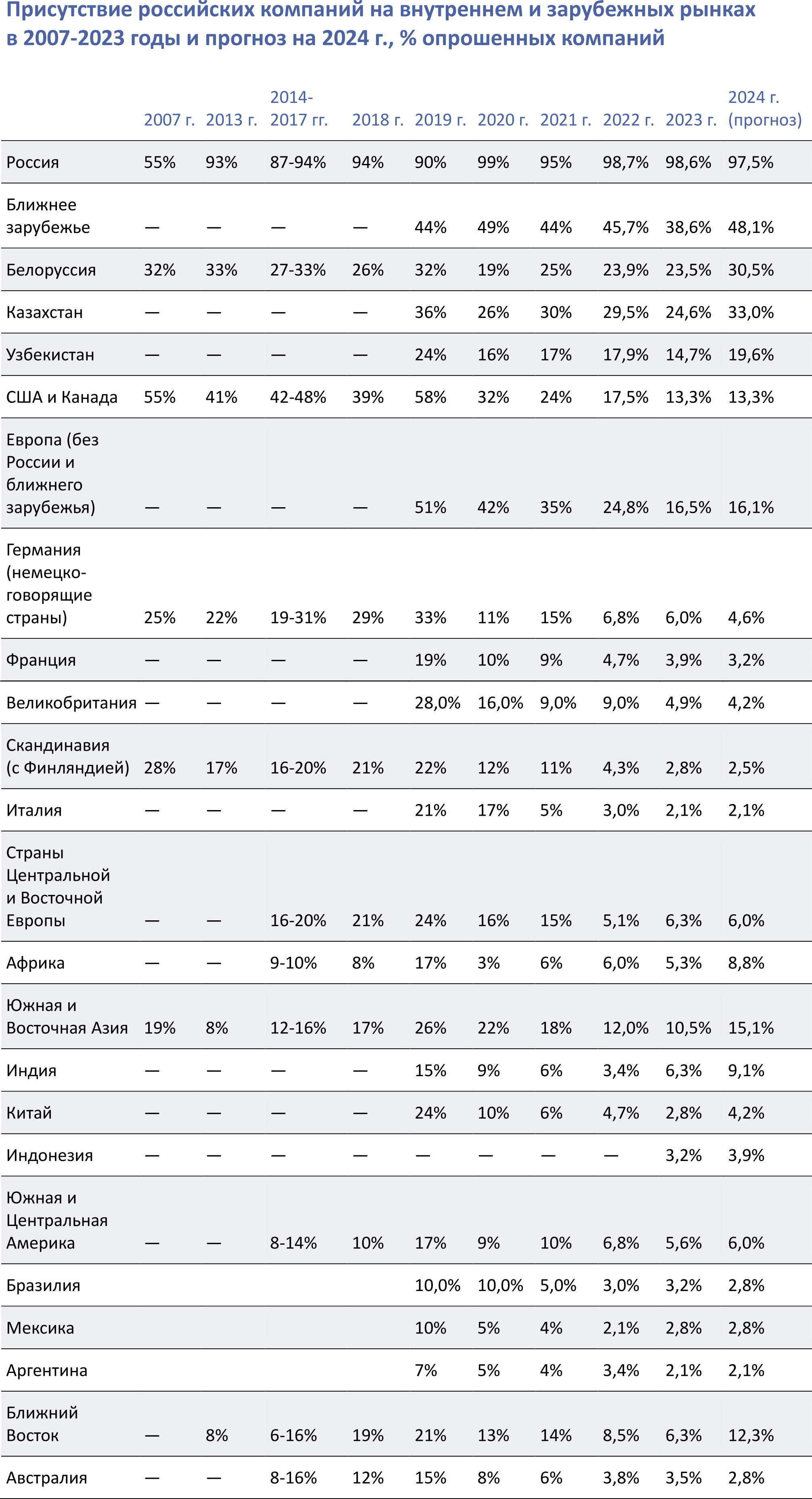

В структуре совокупного дохода российских разработчиков ПО в 2023 году доля продаж, которые приходятся на внутренний рынок, возросла с 65,6% до 76,2%, увеличившись за год более чем на 10 процентных пунктов. С одной стороны, такой рост свидетельствует о повышенном спросе на ПО в России в рамках импортозамещения, а с другой — о проблемах развития экспорта, которые необходимо решить для обеспечения места России в конкурентной борьбе на глобальном рынке в Новом Технологическом укладе.

Прогноз РУССОФТ относительно изменений структуры географии продаж российских софтверных компаний по итогам 2023 года, озвученный год назад, во многом оказался верным. Ожидалось увеличение доли российского рынка до 72%, но по факту она возросла до 76%. Этот же показатель для Ближнего зарубежья не увеличился, как прогнозировалось, до 13%, а снизился до почти 10%. Снижение доли макрорегиона «США и Канада» с 5,9% до 3,3% при прогнозируемом падении до 3,0% было предсказано почти точно. Также можно признать корректным прогноз относительно доли «Европы» (снижение до 3,8% вместо ожидаемых 3,4%). Чрезмерно оптимистичными оказались ожидания по продажам в Южной и Восточной Азии: доля этого макрорегиона составила только 3% вместо ожидаемых почти 5%.

«Оперативной переориентации на внешние рынки мешает низкая осведомленность зарубежных партнеров о технологических преимуществах российских решений и культурный барьер – например, многие страны Азии и Африки в принципе не заключают партнерства быстро. Как правило, и переориентация, и работа с зарубежными рынками с нуля для среднего по размеру технологического вендора занимает от 2-3 лет до выхода на безубыточность. Главной проблемой, которая требует поддержки со стороны государства, были и остаются финансово-инфраструктурные вопросы – в текущих обстоятельствах тяжело наладить регулярное и предсказуемое получение средств за поставку продукции и из отправку для развития бизнеса в дружественных странах. По сравнению с внутренним рынком, на внешних конкуренция намного острее – и с глобальными технологическими гигантами, и с локальными вендорами. Важен индивидуальный подход к каждому региону и выбор тех, где вендор сможет занять сильную позицию и найти поддержку локальных партнеров», — комментирует Дмитрий Ролдугин, директор по развитию бизнеса компании VINTEO в регионе MENA.

Другие макрорегионы пока имеют показатель доли объема продаж российской индустрии ПО около 1%, а при таких величинах сопоставлять прогнозируемую и фактическую величину не имеет смысла. Можно лишь отметить, что у рынка стран Ближнего Востока пока доля не такая высокая, как можно было бы ожидать, но не исключено, что работу в этом макрорегионе опрошенные компании ведут, но особенно не хотят ее афишировать. В то же время, доля рынка Ближнего Востока может значительно увеличиться за один год.

«Российский ИТ-рынок еще далек от насыщения – это связано как с освободившимися нишами и высоким потенциалом импортозамещения, так и с глобальным мейнстримом повсеместной цифровизации. Группа компаний Softline – один из лидеров ИТ-рынка, продолжает активно работать в этом направлении, наш портфель собственных разработок и партнерских решений российских вендоров постоянно пополняется. Кроме того, стратегическим приоритетом ГК Softline является геоэкспансия в дружественные страны, а также вывод собственных продуктов на качественно новый уровень для обеспечения конкурентоспособности на международной арене. Мы уже открыли Хабы в регионах Центральной Азии и на Ближнем Востоке и планируем в этом году охватить еще один перспективный регион. Мы видим, что российские ИТ-экспортеры продолжают активно осваивать дружественные рынки СНГ, Юго-Восточной Азии, Ближнего Востока и Латинской Америки. Этому способствуют возрастающий интерес к независимым решениям (в том числе на базе Open Source) на фоне стремительного роста киберугроз и мерам поддержки со стороны экспортных центров и институтов развития – появление локальных цифровых атташе и бизнес-амбассадоров, организациям бизнес-миссий и участию в международных выставках. В ближайшее время мы ожидаем постепенного перехода от количества к качеству – от множества пилотных проектов к полноценным внедрениям, и, соответственно, роста узнаваемости брендов и повышения лояльности к российским продуктам в дружественных странах», — дал свой комментарий Александр Рожков, Директор по развитию международного бизнеса ГК Softline.

Согласно прогнозу РУССОФТ, основанному на ожиданиях опрошенных в начале 2024 г. софтверных компаний в рамках ежегодного исследования, в 2024 году доля России в общем объеме продаж софтверной индустрии сократится до 72,2% при предполагаемом увеличении доли продаж на зарубежных рынках. Однако другие расчёты, основанные на предположительном изменении всей экспортной выручки, говорят о том, что несмотря на рост доходов от экспорта (как в рублевом, так и в долларовом выражении) после двухгодичного сокращения, темпы роста продаж на внутреннем рынке все-таки будут выше. Следовательно, доля российского рынка в 2024 г. может и не снизиться даже при росте экспорта.

Тем не менее, в 2025 году и далее даже при положительных темпах роста продаж в России можно ожидать увеличения доли продаж за границей в общем объеме продаж российской индустрии разработки ПО за счёт ещё более значительного темпа роста продаж за рубежом. Работа на международном рынке важна для обеспечения технологического суверенитета и для завоевания места среди лидеров мирового рынка, поскольку за счет роста валютной выручки позволяет не только увеличивать объемы финансирования разработки важных для экономики импортозамещающих решений, но и совершенствовать качество этих решений в условиях жёсткой конкуренции на мировом рынке.

Если рассматривать зарубежные рынки, то в 2024 году ожидается продолжение сокращения доли продаж российских компаний в таких макрорегионах как «США/Канада», «Европа» (без России и Ближнего зарубежья) и «Австралия/Новая Зеландия», в то время, как можно ожидать роста продаж на других рынках, которые охватывают «дружественные страны».

Если сделать деление всех стран на Россию с Ближнем зарубежьем, Западный мир («недружественные страны») и Новые рынки (с 2022 г. они стали «дружественными странами»), то ожидается, что доля России с Ближним зарубежьем в 2024 г. почти не изменится, а доля «дружественных стран», скорее всего, станет намного выше, чем «недружественных».

«Рынки дружественных стран — Индии, Латинской Америки, Ближнего Востока, Юго-Восточной Азии, Северной Африки — не являются для нас чем-то новым, мы работали с ними и раньше. Однако после 2022 года на эти рынки была переориентирована большая часть ресурсов, включая маркетинговые инструменты и продвижение. Главный драйвер высокого спроса на российские ИТ-продукты за рубежом не изменился — желание укрепить цифровой суверенитет и снизить создаваемые глобализацией риски. По итогам 2023 года ПО «Труконф» за рубежом стали скачивать на 35% чаще по сравнению с 2022 годом. Рост числа внедрений среди представителей крупного бизнеса, атомной и космической промышленности также привёл к увеличению среднего чека за ПО «Труконф» за рубежом — на 94%», — отметил Дмитрий Одинцов, директор по развитию «Труконф».

Самое большой рост продаж российских софтверных компаний можно ожидать на рынках Ближнего зарубежья, в Южной и Восточной Азии (прежде всего, в Индии), в Африке и на Ближнем Востоке.

Почти 2/3 опрошенных компаний имеют интерес к работе на рынках Ближнего зарубежья (уже присутствуют, планируют присутствовать на этих рынках или изучают их). Рынки Северной Америки и Европы по доле компаний, которым они интересны, ещё находятся среди самых привлекательных, но по темпам роста их намного опережает Южная и Восточная Азия, да и у Ближнего Востока и Африки этот показатель выше, чем у макрорегиона «США/Канада».