В опросе приняли участие руководители крупнейших телеком-компаний России и СНГ. Почти 50% респондентов ожидают, что технологии 5G-Advanced и 6G окажут наибольшее влияние на развитие телеком-индустрии в течение 3-5 лет.

При этом ожидания по окупаемости 5G в отрасли консервативные: 58% операторов называют срок в 5-7 лет, 16,5% – 3-5 лет, 12,4% – 2-3 года. Более 13% компаний и вовсе сомневаются в окупаемости инвестиций в обозримой перспективе.

Коммерческая эксплуатация сетей 5G уже ведется в Армении, Азербайджане, Казахстане, Узбекистане и Таджикистане, а в апреле 2026 года началась и в Беларуси. В Киргизии несколько лет назад были запущены пилотные зоны, однако заметного прогресса с тех пор не произошло. В России, согласно прогнозу Минцифры, озвученному в начале 2026 года, первые коммерческие сети 5G должны появиться в текущем году. На этом фоне показательно, что уже в феврале началась рекламная кампания от одного из операторов «большой четверки», посвященная скорому внедрению пятого поколения связи.

Частоты тормозят процесс

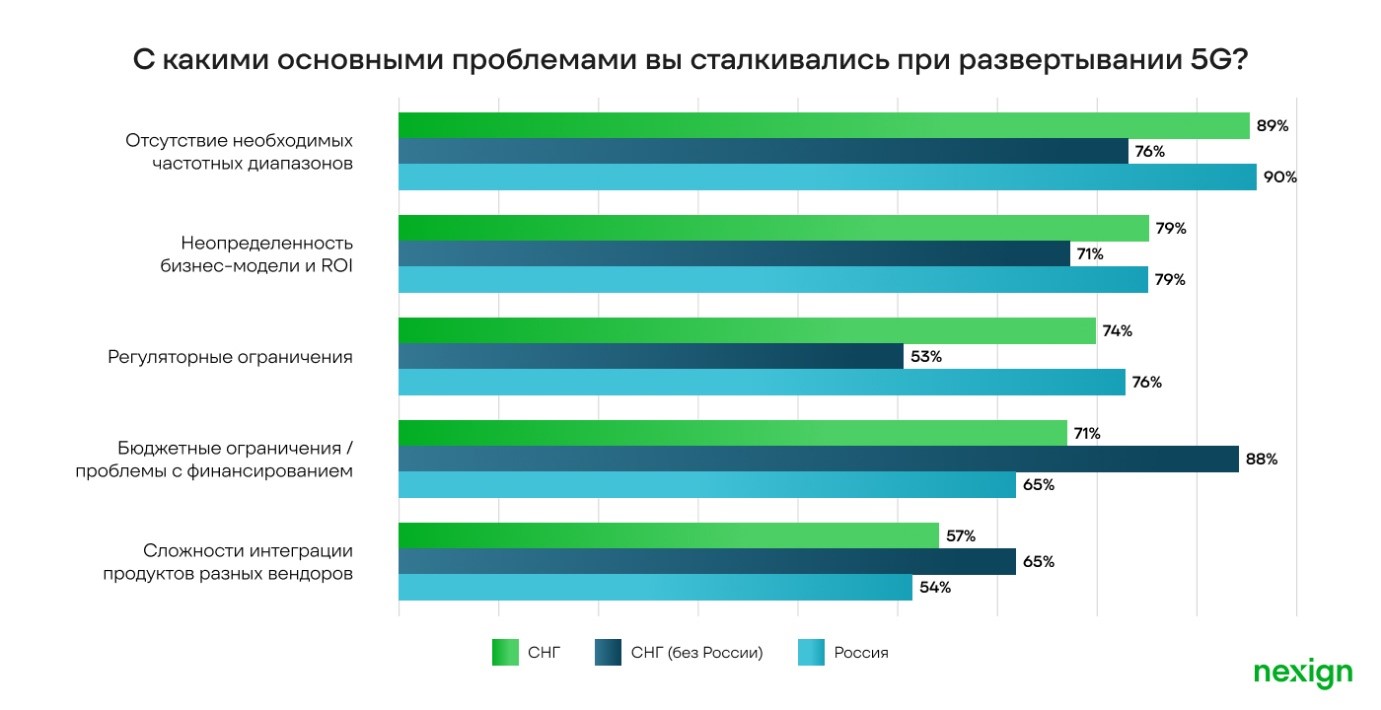

Среди ключевых факторов, тормозящих внедрение нового стандарта, операторы в первую очередь называют отсутствие подходящих частот (почти 90% респондентов).

Эта проблема актуальна прежде всего для России. Несмотря на то, что Минцифры рассматривает возможность расширения основного частотного диапазона для 5G до 4,4-4,99 ГГц, это не полностью решает проблему коммерциализации сетей. Строительство все равно обойдется значительно дороже, чем в недоступном «золотом» диапазоне 3,4-3,8 ГГц, и операторы опасаются того, что не смогут возвратить свои инвестиции в приемлемые сроки.

По данным СМИ, Минцифры обсуждает с операторами такие условия выделения частот, которые сделают инвестирование более привлекательным. Один из вариантов – распределение частотного ресурса без проведения аукциона, но при условии выполнения определенных требований: в частности, покрытия городов-миллионников в срок до 2031 года.

Помимо нехватки частот, тормозящими факторами участников рынка России и СНГ называют отложенный ROI и неопределенность бизнес-модели (почти 80%): массовый пользователь не готов платить существенно больше за прирост скорости по сравнению с LTE, а в корпоративном секторе спрос на 5G еще не оформился в конкретные сервисы и бизнес-модели. «Узким местом» также считают регуляторику (74%) и бюджетные ограничения/проблемы с финансированием (71%). Высокая стоимость заемных средств в большинстве стран СНГ делает проекты с длительной окупаемостью менее привлекательными для инвестиций, вынуждая операторов пересматривать планы капитальных затрат в пользу более точечных запусков.

Перспективы – в b2b

Прошлые поколения сетей были ориентированы на рост потребительских характеристик и удовлетворение потребностей массового рынка. Однако 5G большинство участников отрасли видит прежде всего как инструмент для решения задач бизнеса и государства.

Так, лишь 26% операторов планируют повышать ARPU за счёт запуска тарифов и сервисов на базе 5G в сегменте b2c, тогда как более 40% рассматривают запуск таких сервисов в b2b.

Среди наиболее перспективных направлений в корпоративном сегменте респонденты называют частные сети и b2b-сервисы на базе слайсинга (54% и 53% соответственно), а также промышленный IoT с ультранизкой задержкой (33%).

Если говорить о перспективных сервисах b2c, то это, в первую очередь, услуга фиксированного беспроводного доступа (FWA, Fixed Wireless Access), которую отмечают порядка 80% опрошенных, и b2c-тарифы с улучшенной скоростью передачи данных (почти 50%).

5G Core: мультивендорность и конвергентность

Для полноценной монетизации сетей 5G, включающей, в том числе, запуск сервисов на базе низкой задержки и слайсинга, необходима архитектура 5G Standalone (SA). Это означает необходимость инвестиций в построение нового ядра сети (5G Core). Большинство операторов при развертывании нового ядра планируют использовать мультивендорный подход: более 70% респондентов считают оптимальным взаимодействие сразу с 2-3 вендорами. Таким образом игроки стремятся соблюсти баланс между рисками зависимости и сложностью интеграции.

В России ситуацию усложняют требования к импортонезависимости программного обеспечения, а это значит, что потребуется наличие достаточного количества зрелых решений отечественных вендоров.

Участники исследования отмечают преимущества конвергентной архитектуры ядра сетей 4G/5G: упрощение управления сетями, оптимизация инфраструктурных затрат, снижение интеграционных и лицензионных расходов. Но ее реализация пока скорее в планах: 51% игроков намерен внедрить такую архитектуру в горизонте 3-5 лет, четверть – в ближайшие 2 года. Лишь около 15% сообщают о том, что уже реализовали конвергентное решение.

Что касается целевой схемы развертывания 5G Core, то предпочтения операторов смещаются к облачным средам: развертывание сетевых функций в частном облаке в виде CNF на базе контейнеров Kubernetes выбирают более 35%, гибридную модель – ещё около 30%. Менее 20% планируют разворачивать элементы сети в виде виртуализированных сетевых функций в частном облаке, а классические физические серверы и виртуальные машины предпочитают 13,5% компаний.

«Строительство сетей пятого поколения требует от операторов значительных капитальных затрат с длительным сроком окупаемости. Поэтому, готовясь к запуску, они уделяют первостепенное внимание экономическим аспектам. Например, при выборе поставщика решений для ядра сети большинство обращает внимание на прагматические критерии: совместимость с уже существующей инфраструктурой, безопасность и отказоустойчивость архитектуры, производительность и масштабируемость решения, а также общую стоимость владения. И важно не забывать, что продвинутые опции по монетизации потребуют более глубоких преобразований, чем построение нового радио, а значит нужно обеспечить готовность смежных систем для сходимости кейса», – комментирует Максим Нартов, директор по развитию бизнеса Nexign.